2021年中国静电卡盘市场规模、市场结构及国产化率

一、静电卡盘产业概述

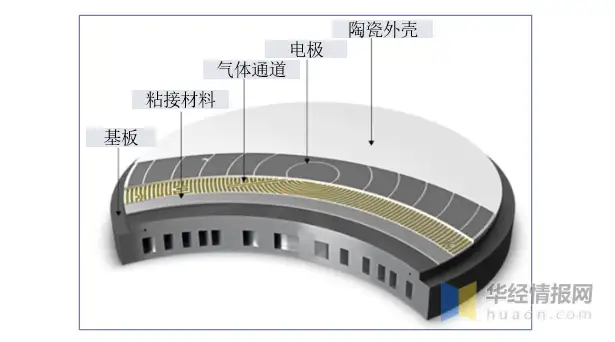

静电卡盘(简称:ESC或E-Chuck)又称静电卡盘,是一种适用于真空及等离子体工况环境的超洁净晶圆片承载体,利用静电吸附原理进行超薄晶圆片的平整均匀夹持。

1、产业概述

静电卡盘的基本原理是异种电荷之间相互吸引,即晶圆片与电极之间通过不同种电荷之间的库仑力相互吸引,使晶圆片稳定在电极上。因此静电卡盘的主要结构包括陶瓷外壳、电极、用于控制温度的气体通道等。

静电卡盘结构示意图

资料来源:Shinko,华经产业研究院整理

2、分类对比

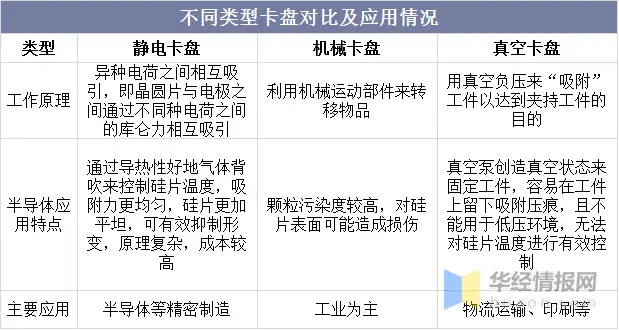

静电卡盘产生的吸附作用源自在整个吸附面上均匀产生的电流的力量,因此不会对工件施加物理压力。而机械卡盘通过机械固定工件,可能导致工件破损、弯曲;真空卡盘通过真空泵创造真空状态来固定工件,容易在工件上留下吸附压痕,在如今的半导体制造工艺中已经基本由静电卡盘取代。

不同类型卡盘对比及应用情况

资料来源:公开资料整理

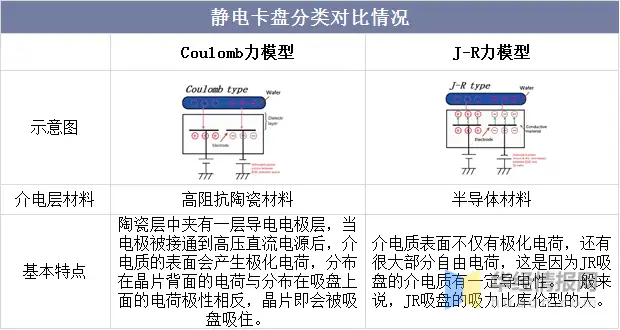

静电卡盘按照介电层材料不同主要可分为Coulomb力模型和J-R力模型,其中库仑力模型相较J-R力模型介电层是理想的绝缘体,体内无可自由运动的电子,仅存在计划电荷,从而形成标准静电吸引力,J-R力模型在非理想平面上,高压直流电加持下杂质带电粒子迁移加速,形成强电场,吸力大于库伦型,目前市面上主要静电卡盘基本都是由这两型组合使用的,库伦型占据主导,实际应用过程中,静电卡盘要不断的夹持、释放圆片,夹持力的大小,充放电的好坏以及冷却气体的品质直接与生产的产品良率相关。

静电卡盘分类对比情况

资料来源:华经产业研究院整理

二、静电卡盘产业链影响

1、上游原材料

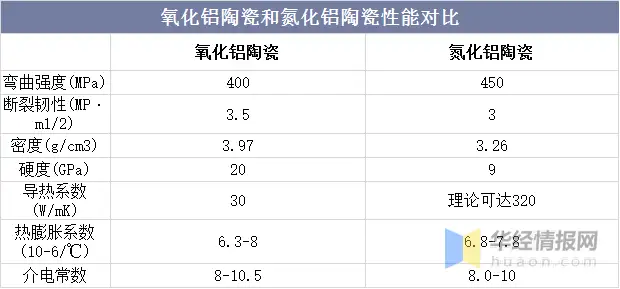

目前主流静电卡盘主要氧化铝陶瓷以作为基底主材,虽然氮化铝陶瓷是未来主要材料替换趋势,但目前受限技术发展,氧化铝整体成本优势和产品优势仍在氮化铝陶瓷以上,未来随着氮化铝技术持续发展,对于温度控制直接影响晶圆良品率的静电卡盘来看具备更加热导率和相关机械性能的氮化铝材料占比将提升。

氧化铝陶瓷和氮化铝陶瓷性能对比

资料来源:华经产业研究院整理

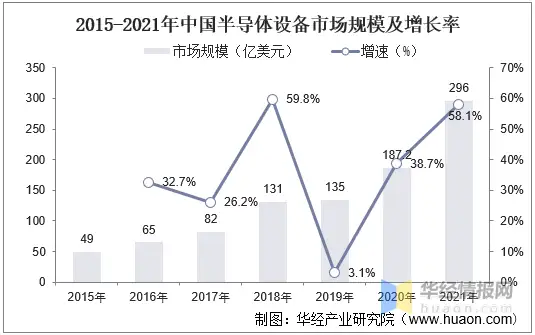

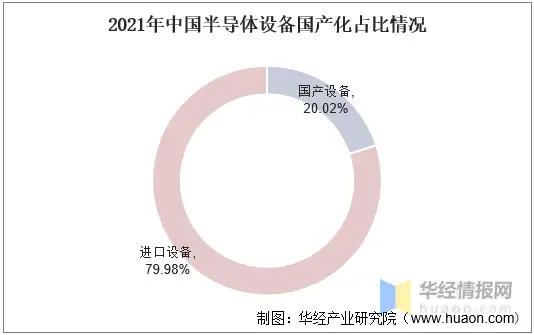

2、下游半导体设备现状

虽然目前国内半导体设备需求占比全球最高,但国内整体国产化水平仍较低。中国电子专用设备工业协会数据显示,国产设备整体仅占20%左右。目前国内半导体产业相较国际先进水平仍有差距,除开产品技术工艺外,设备差距更是限制半导体技术发展的关键,如ASML光刻机被“现代工艺之花”,国产设备差距极大,随着国内政策持续鼓励,我国半导体设备国产化替代空间广阔。

2015-2021年全球半导体设备市场规模及增长率

资料来源:SEMI,华经产业研究院整理

2021年中国半导体设备国产化占比情况

资料来源:中国电子专用设备工业协会,华经产业研究院整理

三、静电卡盘产业现状

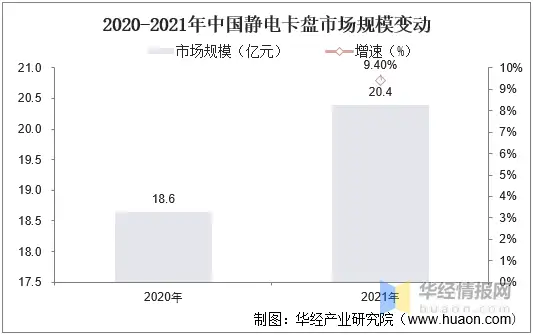

1、市场规模

就我国静电卡盘市场规模变动而言,随着半导体设备整体国产化持续推进,目前国内占比全球静电卡盘市场规模占比较高,但整体国产化率水平较低,主要依赖进口,数据显示,2021年我国静电卡盘市场规模为20.4亿元,同比2020年增长9.4%,预计随着国内关键半导体零部件国产化持续推进,静电卡盘市场规模可扩展规模广阔。

2020-2021年中国静电卡盘市场规模变动

资料来源:公开资料整理

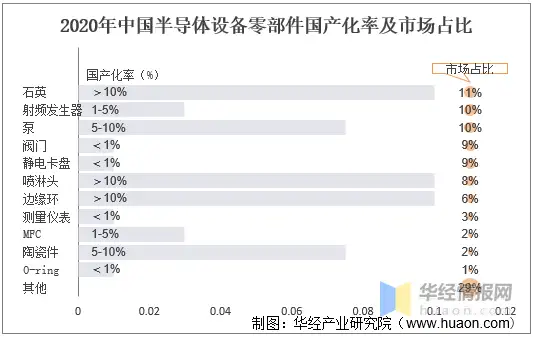

2、市场结构及国产化率

由于半导体设备精密度高、结构复杂,需要的零部件种类及数量极其庞大,在每一个大类中也有较多的细分品类,市场高度碎片化。数据显示,2020年中国晶圆厂商采购的8-12寸晶圆设备零部件产品结构占比较大的分别为石英件、射频发生器、泵、阀门、卡盘(静电卡盘)、反应腔喷淋头等,分别占比11%、10%、10%、9%、9%、8%,目前国内静电卡盘整体国产化率较低,存在较大国产替代空间。

2020年中国半导体设备零部件国产化率及市场占比

资料来源:公开资料整理

四、静电卡盘竞争格局

1、主要企业

全球静电卡盘市场具有高度垄断性,由日本和美国企业主导,包括美国企业AMAT、LAM等设备原厂的自主生产,以及日本企业Shinko、TOTO、NTK等第三方供应商,市场集中度较高。中国主要厂商包括广东海拓创新和北京华卓精科公司两家已实现量产并商业化企业,其他如北京软体机器人科技有限公司、浙江新纳陶瓷新材有限公司、中山市思考电子科技有限公司等仍处于研发阶段。

国内外主要静电卡盘企业对比